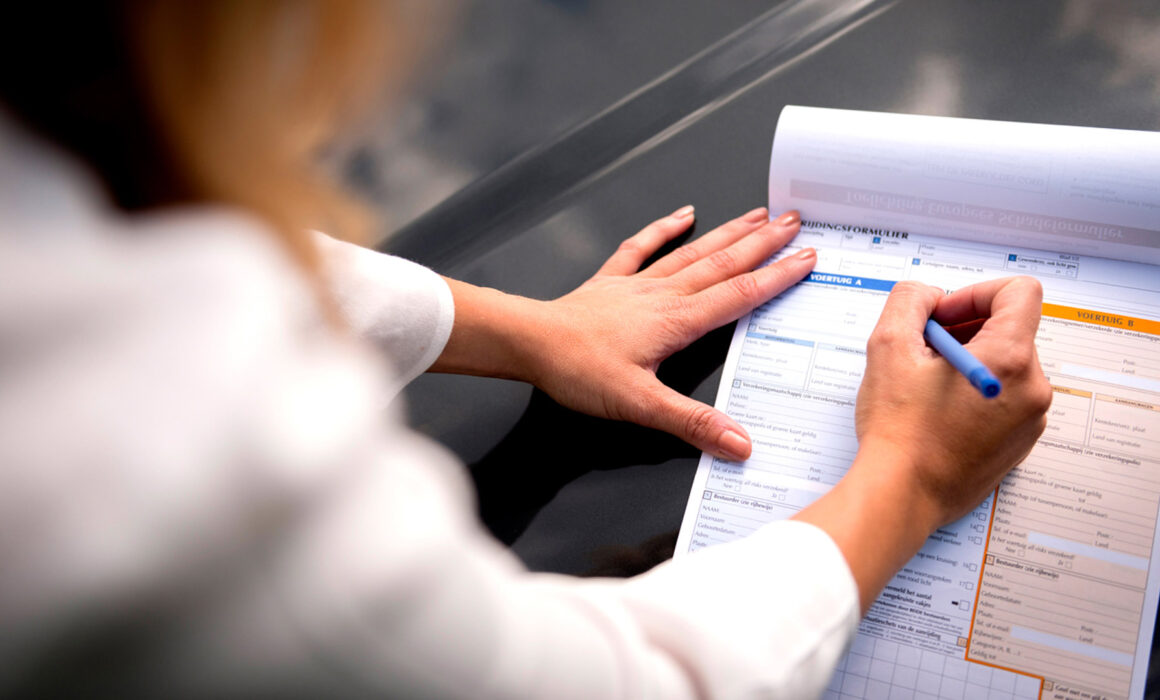

MELDEN AANRIJDINGSSCHADE

Een aanrijding dient altijd bij je verzekeraar te worden gemeld middels een ingevuld en ondertekend aanrijdingsformulier. Het maakt hierbij niet uit of er sprake is van een aanrijding met een wederpartij of een eenzijdige aanrijding. Het is dan ook prettig om een Europees aanrijdingsformulier in je auto te hebben, zodat je ter plekke met een eventuele wederpartij het schadeformulier kunt invullen. Mocht je geen Europees aanrijdingsformulier (meer) in je bezit hebben, dan kun je dit op kantoor ophalen of je kunt ons mailen, info@bsbverzekeringen.nl , met het verzoek om deze toe sturen. Vermeld in deze mail s.v.p. je achternaam, postcode en huisnummer.

Bij een aanrijding met een wederpartij is vaak duidelijk wie er aansprakelijk is. Soms kan hier wel eens discussie over ontstaan. Een goed ingevuld schadeformulier welke door beide partijen is ondertekend kan in deze gevallen van groot belang zijn. Vaak kan door de verzekeraar op basis van de ingevulde kruisjes onder artikel 12 de aansprakelijkheid worden beoordeeld. Onder rubriek 14 heb je de mogelijkheid om een aanvullende opmerking te plaatsen omtrent de toedracht. Kom je er echt niet uit met de wederpartij? In dit geval adviseren wij foto’s te maken van de betrokken voertuigen en hoe deze gesitueerd staan op de weg. Het is hierbij wel van belang dat de voertuigen niet verplaatst zijn na de aanrijding.

Indien je advies wenst of hulp nodig hebt bij het invullen van het schadeformulier, kun je uiteraard contact opnemen met onze medewerkers van het serviceteam schade of bij ons langskomen op kantoor.