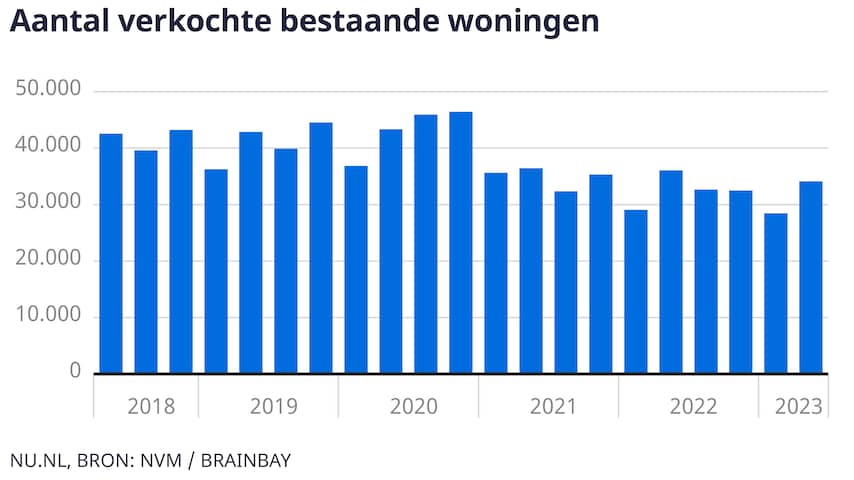

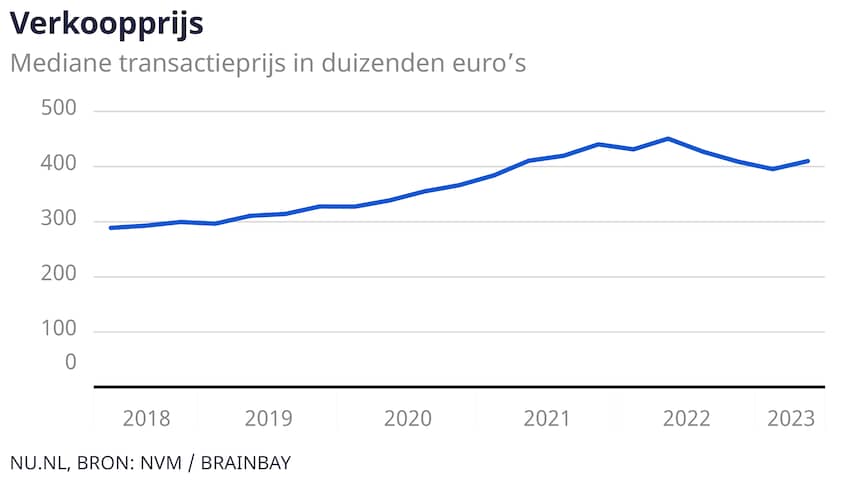

"Wel blijft de woningmarkt krap, en dus stijgt de huizenprijs weer", zegt Lana Gersen, makelaar in Geldermalsen en voorzitter van vakgroep Wonen bij de NVM. Nadat de huizenprijzen van verkochte woningen in het afgelopen jaar met ongeveer 8 procent waren gedaald, zitten ze weer in de lift, meldt de NVM opgetogen in haar kwartaalbericht. De gemiddelde huizenprijs is met 410.000 euro weer 2,8 procent hoger dan begin dit jaar. En er zijn 34.000 woningen verkocht in de afgelopen drie maanden, 20 procent meer dan in het eerste kwartaal.

"Het aantal woningverkopen zit dus weer in de lift. Nu wordt er in het voorjaar altijd 10 tot 15 procent meer verkocht dan in de winter, maar deze stijging is opvallend groter", zegt Gersen. "Het sentiment is echt veranderd ten opzichte van vorig jaar. Kijkers die ik spreek hebben vertrouwen in het tij van de woningmarkt en gaan dus weer zoeken."

Dat de hypotheekrente in 2022 bijna verdrievoudigde, zorgde er in eerste instantie voor dat vooral starters wat minder konden lenen. Maar dat effect is wel weg, zegt Gersen.

"Starters zijn hier nu aan gewend en de behoorlijke loonstijgingen dit jaar zorgen dat woningen weer iets betaalbaarder worden. Zodoende kunnen ze zich dus laten gelden op de woningmarkt."

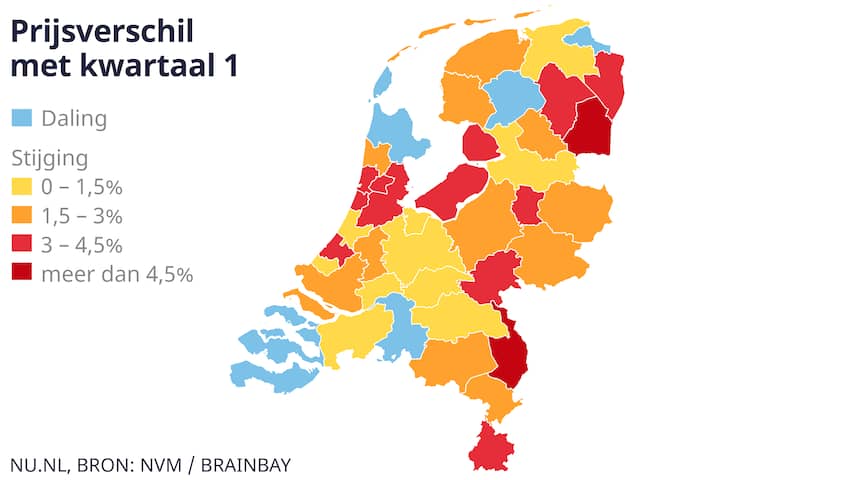

Niet alleen betaalbare woningen bij starters doen het goed. De prijsstijging van 2,8 procent is er in elke prijsklasse. Dus ook duurdere vrijstaande woningen zijn in prijs gestegen, becijfert de NVM. Wat betreft regio's doen vooral Amsterdam en Den Haag het goed.

"Amsterdam gaat altijd voorop. Daar stegen prijzen het snelst in coronatijd, maar was ook het plafond als eerst bereikt. Maar prijzen stijgen niet alleen in de Randstad. Ook in de regio's Deventer en Arnhem/Nijmegen stijgen de prijzen. Daar is ook veel vraag", zegt Gersen. Geldermalsen, haar eigen werkgebied, kabbelt een beetje achter de ontwikkelingen in Utrecht aan.

Dat de dynamiek weer terug is, blijkt volgens Gersen ook uit het feit dat woningen die te koop staan weer gauw worden verkocht. Dat ging in de afgelopen drie maanden binnen 35 dagen, een week sneller dan begin dit jaar.

"Daarbij speelt mee dat verkopers die ik spreek bewust zijn van het feit dat de woningmarkt vorig jaar iets is afgekoeld. Ze vrezen dus niet meer zo voor een mindere opbrengst. Bovendien hebben ze niet veel last van een lagere prijs als ze doorstromen naar een duurdere woning. Die zijn in het afgelopen jaar nog harder in prijs gedaald."

Volgens Gersen was het na de hitte op de woningmarkt van de afgelopen jaren heel normaal dat er een correctie kwam. Na een prijs- en verkoopstijging lijkt de echte gekte nog niet terug, want volgens de NVM-cijfers wordt nog steeds gemiddeld 0,5 procent onder de vraagprijs geboden.

"Maar dat is een gemiddelde. Er wordt heus nog wel eens 20.000 of 30.000 euro boven op de vraagprijs geboden. Maar er kan soms ook goed onderhandeld worden. En verkopers begrijpen dat. Het is niet meer vanzelfsprekend dat er massaal overboden zal worden."

De NVM maakt zich nog wat zorgen over de krapte op de woningmarkt. Het aantal woningverkopen nam toe, ook bij de nieuwbouw. Maar veel nieuw aanbod kwam er niet bij. "Er is constant te weinig woningaanbod. Daardoor lopen prijzen ook alweer op."

Dat we achterlopen op de ambities van het kabinet om honderdduizenden nieuwbouwwoningen per jaar te realiseren, noemt Gersen zorgelijk. Ze hekelt daarbij vooral hoelang het duurt voordat nieuwbouwprojecten klaar zijn, mede door besluitvorming en bezwaarprocedures. "Als je twee tot drie jaar moet wachten tot een woning beschikbaar komt door lokale besluitvorming en bezwaarprocedures, dan haken veel mensen af. Zeker als er ondertussen geen tijdelijke huurwoning beschikbaar is."

bron: NU.nl